Küresel ekonomi ‘tarife savaşları’nın şokunu kolay kolay atlatacağa benzemiyor. ABD Başkanı Donald Trump’ın ilan ettiği ’90 günlük mola’, piyasaları birazcık rahatlatacak gibiydi, ancak şimdi ABD ile Çin Halk Cumhuriyeti arasındaki ‘tarifelerde açık artırma’ya dönen gerilim artarak devam ediyor. Hatta iş gümrük vergilerinden belli mal ve hizmetlerde ‘ambargo’ya dönüşecek gibi! 16 Nisan’da yaşananlar, bunun habercisi… Şimdilik önce bir taraf el artırıyor, ona diğeri cevap veriyor. Sonra her iki taraf hafif bir geri adım atıyor, tam ne olup biteceği netleşmiyor. Bu gerilim ve belirsizlik ortamında, küresel piyasalar her gün yeni bir ‘stres testi’ne giriyor.

Öyle ya da böyle, bu tarife savaşlarının küresel kapitalizmin yeni bir evresine işaret ettiğini biliyoruz da, ‘yeni normal’in nasıl bir şey olacağını kimse tam olarak öngöremiyor. Kesin olan bir şey var ki; 2025 küresel ticaret iklimi açısından çok fırtınalı geçecek ve hemen herkes bundan olumsuz etkilenecek.

‘Krizden fırsat çıkarma’ ezberi

Bakmayın siz Türkiye’deki bazı iş çevrelerinin ve ekonomi yönetiminin ‘ergen iyimserlikleri’ne, zaten çok kırılgan olan ekonominin bu krizden fırsat çıkarması çok güç. Aslına bakarsanız, çok olumsuz etkilenmeden bu süreci atlatmak bile büyük bir başarı olur. Az yarayla atlatmanın yolu ise ekonomi yönetiminin önalıcı tedbirleri ne denli uygulayabileceğine bağlı. Bugün itibarıyla, TCMB Para Piyasası Kurulu’ndan (PPK) çıkacak politika faizi kararı bir işaret olabilir. Eğer ki haftalık repo ihale faiz oranını yüzde 42.5’ten zaten fiilî faiz oranı olan yüzde 46’ya çıkarma cesaretini gösterirse söz gelimi…

Bunu bir yazıda söylemek kolay tabii, ancak ekonomi yönetiminin dikkate alması gereken bir başka mesele daha var, o da sanayi üretiminden gelen verilerin hiç de iç açıcı olmaması… Reel sektör şu anki faiz oranlarıyla bile büyük zorluk yaşıyor. Üstelik reel sektör kredi olmadan yatırımlarını ve hatta üretimini sürdürmekte zorlanıyor. Yani yine ‘kırk satır mı, kırk katır mı’ ikilemiyle karşı karşıya ekonomi yönetimi… Üstelik hata yapma şansı da yok artık! Ve hata yapmasa bile, küresel ticaretteki yeni eğilimler, söz gelimi Çin mallarının neredeyse sıfır kâr marjıyla piyasaları istila etmesi ihtimaline karşı koyabilecek pek az ülke var!

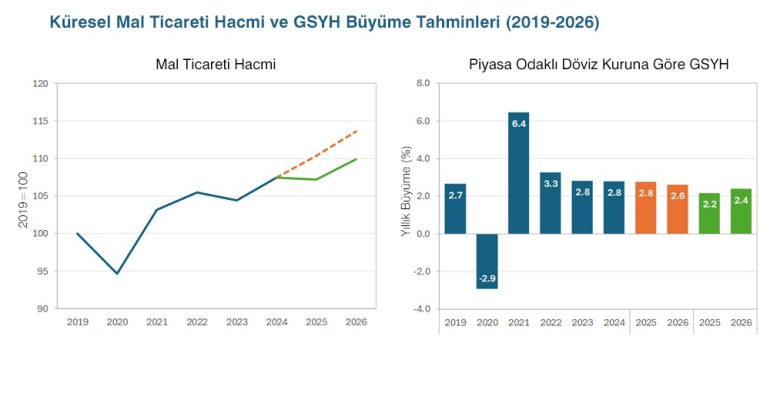

Şekil 1: Küresel Mal Ticareti Hacmi ve GSYH Büyüme Tahminleri (2019-2026)

Küresel mal ticaretinde 3 puanlık daralma mı?

Şimdilik küresel gelişmelerden negatif ayrışan Türkiye ekonomisini bir kenara bırakıp dünyanın kabusuna dönelim. Dünya Ticaret Örgütü’nün (World Trade Organisation) 16 Nisan’da yayımladığı son ‘Küresel Ticaret Görünümü ve İstatistikleri’ raporuna göre, dünya mal ticaretinin hacminin mevcut koşullar altında 2025’te yüzde 0.2 büyümesi bekleniyor. Bu, ‘düşük tarife’ temel senaryosu altında beklenenden yaklaşık 3 puan daha düşük bir oran.

Üstelik bu, 14 Nisan itibarıyla tarife durumu dikkate alınarak hazırlanmış bir rapor, yani ne ABD, Nvidia’dan Çin’e çip satışını durdurmasını talep etmişti ne de Pekin, nadir toprak elementlerinin ihracatını yasaklama kararı açıklamıştı. Gerçi her iki ülke de bu kararları alırken, bir yandan da kapıyı hafif açık bırakıyor neyse ki… Bu sebeple, şimdilik bu kararların yarın ya da öbür gün geçerli olup olmayacağını bilmiyoruz. Ancak, bu senaryoların daha da da kötüleşme ihtimali sürüyor.

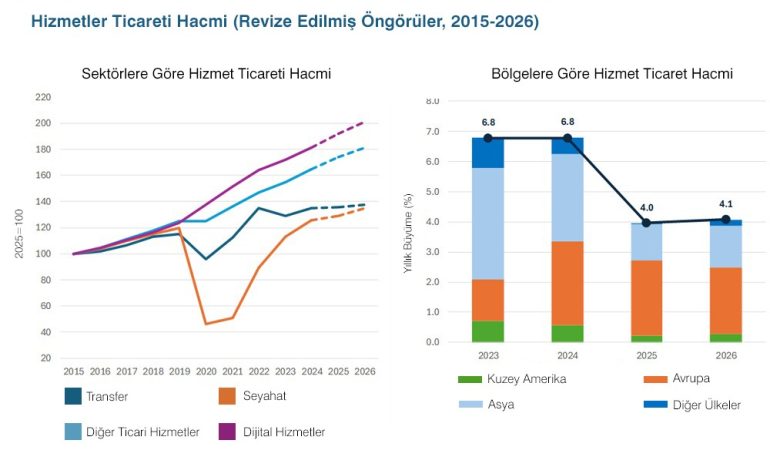

Bu karanlık senaryolar, küresel mal ticareti için hazırlanıyor, ancak gümrük vergilerine doğrudan tâbi olmasa da hizmet ticaretinin de olumsuz etkileneceği aşikâr. Şimdilik küresel ticarî hizmet ticareti hacminin beklenenden daha yavaş bir şekilde, yüzde 4 civarında büyümesi öngörülüyor. Yılın başında, DTÖ, 2025 ve 2026’da dünya ticaretinin genişlemeye devam etmesini, mal ticaretinin dünya GSYH’siyle uyumlu bir şekilde büyümesini ve ticari hizmet ticaretinin daha hızlı bir şekilde artmasını bekliyordu. Ancak, ocak ayından bu yana getirilen çok sayıda yeni tarife, DTÖ’yü ticaret durumunu yeniden değerlendirmeye yöneltti ve bu da mal ticareti tahminlerinde önemli bir düşüşe ve hizmet ticareti görünümlerinde daha küçük bir azalmaya yol açtı.

Belirsizlik seviyesi bile çok belirsiz!

Mal ticareti tahminine yönelik riskler, özellikle ABD tarafından askıya alınan ‘karşılıklı tarifeler’in yeniden etkinleştirilmesi ve ABD dışındaki ticaret ilişkilerini etkileyebilecek ticaret politikası belirsizliğinin yayılması nedeniyle devam ediyor. DTÖ’ye göre, karşılıklı tarifeler 2025’te küresel mal ticareti hacmi büyümesini 0.6 puan azaltacak, ancak belirsizliğin yayılması bunun üzerine bir 0.8 puanlık ek negatif etkiye sebep olabilir. Karşılıklı tarifeler ve ticaret politikası belirsizliğinin yayılmasıyla birlikte, 2025’te dünya mal ticaretinde yüzde 1.5’lik bir düşüş olması ihtimali var. Hali hazırda DTÖ sadece küresel mal ticaretine yönelik öngörüler için senaryolar hazırlamış, Ticaret gerginliklerindeki tırmanışla ilgili hizmet ticareti riskleri şu anda tahminde yer almıyor.

Şekil 2: Hizmetler Ticareti Hacmi (Revize Edilmiş Öngörüler, 2015-2026)

En sert daralma Kuzey Amerika’da

Son tahminler, dünya mal ticaretinin hacminin yüzde 2.9 büyürken, GSYH’nın yüzde 2.8 arttığı 2024 yılına göre tersine bir eğilim gösteriyor. Bunun yanı sıra, küresel ticaretteki negatif eğilimin bölgelere göre ciddi farklılıklar göstermesi de beklentiler arasında… DTÖ raporuna göre, varolan sürecin devam etmesi durumunda, Kuzey Amerika’nın 2025’te ihracatında yüzde 12.6 ve ithalatında yüzde 9.6 düşüş olması bekleniyor. Bölgenin performansı, 2025’te dünya mal ticareti büyümesinden 1.7 puan eksilterek genel rakamı negatife çevirecek. Asya’nın bu yıl hem ihracatta hem de ithalatta görece düşük bir büyüme (her ikisi için de yüzde 1.6) kaydetmesi ve Avrupa’nın (yüzde 1 ihracat büyümesi, yüzde 1.9 ithalat büyümesi) bunu takip etmesi bekleniyor. Her iki bölgenin de dünya ticaret büyümesine katkısı, temel düşük tarife senaryosundan daha küçük olsa da, mevcut politikalar altında pozitif kalacak. Bu öngörü Avrupa için fazla iyimser bile olabilir.

Çin’in ihracat hacmi artacak

ABD-Çin ticaretindeki aksamanın önemli bir ticaret sapmasını tetiklemesi ve diğer pazarlarda Çin’in daha agresif ihracat stratejilerine geçmesi pek çok ülke ekonomisi için yıkıcı etkiler doğurma riskini barındırıyor. Çin’in mal ihracatının, Kuzey Amerika dışındaki tüm bölgelerde yüzde 4 ila yüzde 9 arasında artması öngörülüyor. Aynı zamanda, ABD’nin Çin’den yaptığı ithalatın tekstil, hazırgiyim ve elektrikli ekipman gibi sektörlerde keskin bir şekilde düşmesi ve açığı doldurabilecek diğer tedarikçiler için yeni ihracat fırsatları yaratması da beklentiler arasında. İşte Türkiye için ‘fırsat penceresi’ olarak görünen bu gelişme olacak. Ancak, Bangladeş, Mısır gibi rakipleri de unutmamak gerek. Yani o kadar da büyük bir fırsat penceresinden söz etmek mümkün değil. Hele ki, sanayi sektörünün içinde bulunduğu bu zorlu koşullarda…

Mal ticaretini destekleyen hizmet ticareti darbe alacak

Gelelim küresel hizmet ticareti hacmine… 2024’te, ödemeler dengesi istatistiklerine göre hizmetler küresel ticaretin yüzde 26.4’ünü oluşturdu ve bu 2005’ten bu yana en yüksek paydı. Hizmetlere artan talep ve dijitalleşmedeki gelişmeler, hizmetlerin küresel ticarete katkısını artırdı. 2024’te, hizmetler ticareti 8.69 trilyon ABD Dolarına ulaşarak yüzde 9 yükseldi. Bu, 2024’te değer açısından yalnızca yüzde 2 artan mal ticaretiine göre çok yüksek bir orandı. Yüksek gümrük vergileri yalnızca mallara yönelik olsa da, hizmet ticareti de dahil olmak üzere daha geniş etkilerinin olacağı kesin.

Yüksek tarifeler, doğrudan mal ticareti hacmini etkilerken, genel taşımacılığın büyük kısmını oluşturan yük taşımacılığı ve lojistik hizmetlerine olan talebin zayıflamasına yol açacak. Turizm ekonomik belirsizlikten etkilenen ilk sektör olabilir, çünkü seyahat ve konaklama harcamalarında keskin bir düşüş yaşanabilir. Dahası, mal ticaretini destekleyen çeşitli ara hizmetler, Ar-Ge ve bilgi teknolojisi hizmetleri gibi diğer hizmetler, mevcut ekonomik iklimde muhtemelen azalan taleple karşı karşıya kalacak.

Çin çok yara alsa da ayakta kalacak gibi

Tarife savaşlarının ne kadar olumsuz sonuçlar doğuracağını henüz tahmin etmek güç… Ancak sadece dün gündeme gelen tehditleri ele alarak bir tablo çizmeye çalışayım. Söz gelimi, eğer ki Çin nadir toprak elementlerinin ihracatına son verirse her şey tepe taklak olur. Zira tek başına Çin, işlenmiş nadir toprak elementleri pazarının yüzde 92’sini kontrol ediyor. Bu pazarın toplam hacmi geçen yıl itibarıyla sadece 15 milyar dolardı. 2 trilyon 700 milyar dolarlık petrol ya da 250 milyar dolarlık küresel bakır ticaretinin yanında çok cüzî bir rakam değil mi?.. Ancak öyle değil! Eğer ki böyle bir ticari çıkmaza girilirse, elektrikli otomobilllerden cep telefonlarına kadar pek çok ürünün üretiminde ciddi bir kriz yaşanacak. Büyük olasılıkla bu ürünlerin fiyatlarında önemli artışlar olacak. Bu sadece bir örnek… Yine hatırlatayım, ABD’nin ‘muhteşem yedilisi’nden Apple, özellikle cep telefonu üretiminde Çin’e bağımlı… Neredeyse yüzde 80 oranında ve kısa sürede bu üretimi ABD’ye taşıması ihtimal dışı, orta vadede taşımaya kalksa bile büyük bir maliyetle karşı karşıya kalacak. Böyle pek çok örnek saymak mümkün. Anlaşılacağı üzere, bu tarife savaşlarından galip çıkacak tek bir ülke yok, ancak görünen o ki, Çin ne kadar yara alırsa alsın, yine de ayakta kalması en muhtemel ekonomi… İç pazarı tek başına büyük bir avantaj, ancak pek çok sektörde üretimin sürdürülebilirliğinin de Çin’e bağlı olduğunu unutmamak gerek.