Kıssadan hisseyi baştan paylaşayım, 24 Temmuz itibarıyla Türkiye Cumhuriyet Merkez Bankası (TCMB) malumun ilanını yapmış oldu: Enflasyonla mücadelede beklenen başarıya erişemedik, bari durgunluktan kurtulalım! Enflasyon Araştırma Grubu (ENAG) Kurucu Üyesi Mehmet Çağdaş Işim’in saptaması tam da durumu özetler gibi; “İki yıldır çekilen çileler boşa gitti”.

REZERVLE ÖVÜNMEK HER ŞEYİ ÇÖZER Mİ?

Sonuç itibarıyla artık Türkiye İstatistik Kurumu’ndan (TÜİK) çok daha fazla ‘Polyanna verileri’ geleceğinden emin olabilirsiniz! Piyasalar ve iş dünyası da şu günlerde ekonomi yönetimine bol bol alkış tutacak ve kamuoyuna ‘pespembe tablolar’ çizecek.

Hazine ve Maliye Bakanı Mehmet Şimşek zaferini ilan etti bile! Enflasyon beklentilerinin iyileştiğini belirttikten sonra diyor ki, “Finansal göstergelerin çoğu şok öncesi döneme döndü. Brüt rezervlerimiz mart ortasında 170 milyar doların biraz üzerindeydi. Şu anda tekrar 170 milyar dolara geldik. Günlük TCMB’nin bilançosuna baktığınızda şu anda brüt rezervler 172 milyar dolar civarı. SWAP hariç net rezervde üçte ikiden fazla toparlanma söz konusu. Dolayısıyla büyük resme baktığınız zaman, şokların iyi yönetildiği kanısındayım”. Doğal olarak öne çıkardığı TCMB’nin brüt rezervleri ve demek istediği de “Merak etmeyin, faiz indiriminden dolayı bir kur şokuyla karşılaşırsak dolarımız var. ‘Arka kapı’ müdahaleleriyle dövizi istediğimiz seviyede tutarız”.

“ENFLASYON YAPIŞKAN MI?”… KEŞKE ONU TEST EDECE SEVİYEYE GELSEK!

Yine bu açıklama da gösteriyor ki, bir şeyler yolunda gitmiyor. Zira enflasyon beklentilerin çok gerisinde bir iyileşme sergiliyor, bunun yanı sıra özellikle hizmet enflasyonu hâlâ dirençli, gıda ve konut fiyatlarında artışlar hâlâ çok yüksek… Buna eğitim ve sağlık hizmetlerini de eklemek mümkün. Kaldı ki, ENAG verileri (yıllık yüzde 68.68) ve hanehalkları yıl sonu enflasyon beklentisi (yüzde 53), TÜİK verilerinin çok daha üzerinde… Ve bu verilerde bile bir iyileşme görülse de enflasyonun yüzde 30’lar civarında ‘yapışkan’ niteliğiyle yüzleşmemiz büyük ihtimal! Kimilerine göre yüzde 20’lerde bu ‘yapışkanlık’ ile karşı karşıya kalacağız. Öyle ya da böyle bir başka sorunumuz daha olacak. Gerçi “Hele bir o oranları görebilsek” diyecek durumdayız!

‘TÜRKİYE EKONOMİ MODELİ’NİN ENKAZINI KALDIRMAK ÇOK GÜÇ

Bir kez daha ekonomiyi yerle bir edenin Mehmet Şimşek olmadığını, bunun asıl sorumlularının ‘Türkiye Ekonomi Modeli’ denen akıldışılığı inatla sürdüren daha önceki ekonomi yönetimleri olduğunu hatırlatalım. Şimşek’in sorumluluğu ‘enkazı ortadan kaldırdığını’ iddia etmesi… Oysaki gelinen nokta tam anlamıyla bir çıkmaz. Bir yanda ateşi sönmemiş enflasyon öte yanda sıkılaştırma politikalarıyla alarm veren reel sektör ve durgunluk var. Ve bu 300 baz puanlık politika faizinin indiriminin sebebi de işte bu durgunluk alarmı!

KAPASİTE KULLANIM ORANI İNDİRİMİN SEBEBİNİ AÇIKLIYOR

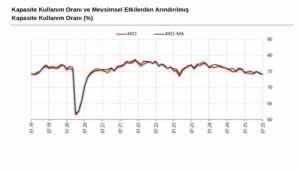

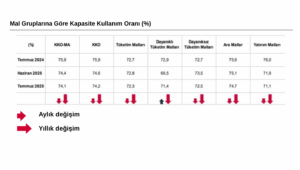

Bu durgunluğu konkordato başvuruları ve iflaslarla birkaç aydır izliyoruz. Bu gidişatı doğrulayan bir veri de kapasite kullanım oranı… Temmuz ayında, imalat sanayiinde faaliyet gösteren bin 844 iş yeri tarafından ‘İktisadi Yönelim Anketi’ne verilen yanıtlar toplulaştırılarak yapılan değerlendirme sonucunda; imalat sanayii genelinde mevsimsel etkilerden arındırılmış kapasite kullanım oranı (KKO-MA), bir önceki aya göre 0.3 puan azalmış ve yüzde 74.1 seviyesinde gerçekleşmiş. Mevsimsel etkilerden arındırılmamış KKO ise bir önceki aya göre 0.4 puan azalarak yüzde 74.2’ye gerilemiş. Bu oranlar, son iki yılın en dip seviyelerini işaret ediyor. Sanayi kollarına bakıldığında, durum hiç de iç açıcı değil. Söz gelimi yatırım malları üretiminde, mesela makine ve ekipman imalatında KKO yüzde 65.7 seviyesinde. İhracatçı sektörlerde de sıkıntı ciddi! Elektronikte bu oran yüzde 68, motorlu kara taşıtlarında 72.7, büyük sıkıntı içinde olan tekstilde yüzde 68.4, deride ise yüzde 66… Reel sektörün durumunu anlamak açısından en temel göstergelerden birinde durum işte bu.

REEL SEKTÖRE İLAÇ OLUR MU?

Hâl böyle olunca, ekonomi yönetiminin enflasyonla mücadelede yoluna devam etmesi çok zordu ve işte bu sebeple 300 baz puanlık politika faizi indirimini yapmak mecburiyetinde kaldı. Keşke böylece sorun çözümlenebilse ve en azından reel sektör biraz nefes alabilse… Bunun için bir seferlik 300 baz puanlık indirimin yeterli olmayacağı aşikâr. Gerek piyasaların gerekse yabancı yatırım bankalarının beklentisi, bundan sonraki üç PPK taplantısında politika faizinde indirimlerin süreceği yönünde. Eylül, ekim ve aralık aylarında sırısayla 300, 250 ve 250 olmak üzere üç faiz indirimi bekleniyor. Ancak ‘Temmuz 2025 TCMB PPK Makro Görünüm Raporu’nda anlaşılan o ki, TCMB faiz indirimlerine devam edeceği sinyali vermekle birlikte, sıkı duruş vurgusunu da tutarak dengeli bir metin yayınlamaya çalışmış. TCMB’nin ‘talep koşullarının dezenflasyonist etkisinin arttığı’ değerlendirmesi, faiz indirimlerinin devam edeceğinin işareti. Raporda yer alan “Adımların büyüklüğü, enflasyon görünümü odaklı, toplantı bazlı ve ihtiyatlı bir yaklaşımla gözden geçirilecektir” ibaresi de faiz indirimlerinin devam edeceği, indirim adımlarının ise toplantı bazlı değerlendirileceği mesajını veriyor. Eğer gerçekçi olunursa böyle bir indirim serisini yapmamaları gerekir ama dediğim gibi enflasyonla mücadelede havlu attıkları için enflasyonda ço dramatik bir alevlenme olmadıkça devam edeceklerdir. Bu indirim sinyallerinin yanında, ‘fiyat istikrarı sağlanana kadar sürdürülecek sıkı para politikası duruşu’ ifadesiyle ve faiz adımlarının dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde belirleneceğini belirterek sıkı duruş vurgusundan vaz geçmediğinin altını çizilmeye çalışıyor. “Beceremedik, vaz geçtik” diyemeyeceklerine göre!..

TALEBİ MAKROİHTİYATÎ TEDBİRLERLE KONTROL ETMEK NE KADAR MÜMKÜN?

İşte bu sebeplerle TCMB bu ay politika faizini yüzde 46’dan yüzde 43 seviyesine düşürdü. Piyasa beklentisi 250 baz puanlık bir indirimdi, gerçi 300 ve 350 baz puan indirim beklentisi olanlar da hiç de az değildi. Banka ayrıca, TCMB gecelik vadede borç verme faiz oranını yüzde 49’dan yüzde 46’ya, gecelik vadede borçlanma faiz oranını ise yüzde 44.5’ten yüzde 41.5’e indirdi. Aradaki marjlar sayesinde müdahale imkânını biraz daha geniş tutmuş oldu.

Enflasyonun ana eğiliminin haziran ayında yatay seyrettiğini belirten TCMB, öncü verilerin temmuz ayında aylık enflasyonun aya özgü unsurlarla geçici olarak artacağına işaret ettiği saptamasını da yaptı. Ağustosta beklentinin altında bir iyileşme olacağını düşünmek içinse hiçbir sebep yok! ÖTV’lerde yapılan artışın etilerini göreceğiz daha…

Yakın döneme ilişkin verilerin, talep koşullarının dezenflasyonist etkisinin arttığını gösterdiği rapordaki bir başka saptama… Ve bence en sıkıntılı saptama bu, zira bu faiz indirimi sonrasında eğer ki çok sıkı makroihtiyatî tedbirlerle tüketici ve ihtiyaç kredileriyle bireysel kredi kartı kullanımı sınırlandırılamazsa, ertelenmiş veya öncelenecek tüketimin hızla artması ve bunun da talebi yeniden alevlendirmesi işten bile değil. Kaldı ki TCMB enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk unsuru olmaya devam ettiğini de kabul ediyor.

Raporda yer alan ‘jeopolitik gelişmelerin ve küresel ticarette artan korumacılığın dezenflasyon sürecine olası etkilerinin yakından takip edildiği’ vurgusu ayrı bir dert! Zira belirsizliklerin zirve yaptığı bir süreçteyiz, ‘olası’ falan değil buz gibi gerçek etkiler söz konusu. Mesele keşke sadece ticaret savaşları olsa neyse, her an pek çok yerde yeni bir bölgesel savaşın çıkma ihtimali her zamankinden daha fazla.

MALİYE POLİTİKALARIYLA EŞGÜDÜM: SADECE KÖTÜ BİR ŞAKAYA BENZİYOR

Bundan sonrası zaten ezbere bildiğimiz cümleler: TCMB karar metninde fiyat istikrarı sağlanana kadar sürdürülecek sıkı para politikası duruşunun, talepte dengelenme, Türk Lirasında reel değerlenme ve enflasyon beklentilerinde düzelme vasıtasıyla dezenflasyon sürecini destekleyeceği belirtiliyor. Maliye politikasının eşgüdümünün bu sürece katkı sağlayacağını ileri süren TCMB, politika faizine ilişkin atılacak adımların enflasyon gerçekleşmelerini, ana eğilimini ve beklentilerini göz önünde bulundurarak öngörülen dezenflasyonun gerektirdiği sıkılığı sağlayacak şekilde belirleyeceğini ifade ediyor. İnsan sormadan edemiyor; “Para politikasıyla maliye politiası arasındaki hangi eşgüdüm?” Mesela şu son ÖTV artışlarıyla mı olaca bu eşgüdüm?.. Bütçe açığını dolaylı vergilerle kapatmaya çalışmanın enflasyonist sonuçları kaç kez deneyimlendiği halde, aynı tas aynı hamam! Bir vergi reformu gündemde mi, o da yok. Tarihin en gereksiz ve zararlı yatırımlarından biri olan Kanal İstanbul’da inşaat sürüyor mu? Sürüyor. Gereksiz ya da ötelenebilir altyapı yatırımları devam ediyor mu? Ediyor!

YABANCILAR BİRAZ TEREDDÜTLE İZLİYOR

Böyle bir faiz indirimine piyasaların tepkisinin çok zayıf olması, sadece indirimin piyasalar tarafından önceden satın alınmasıyla ilgili olmasa gerek. Hele ki piyasa beklentisinden 50 baz puan fazla indirim yapılmışsa… Faiz indiriminin hemen ardından Borsa İstanbul olumlu bir seyir izledi. Özellikle bankacılık endeksi yüzde 1.1’in üzerinde değer kazandı, ancak hemen ardından o motivasyon da zayıfladı. Sonuçta bilançolar ortada, kâr marjları zayıf… Sadece politika faizi indirimiyle mi coşacak borsa?

Önemli göstergelerden kredi temerrüt takası (CDS) primi 278 baz puan seviyesine geriledi ve karar sonrası bu seviyede dengelendi. Yani hâlâ çok yüksek. Sadece iç siyasette yaşanması muhtemel gerilimlerle değil, burnumuzun dibinde yeniden çıkaca bir savaşla aniden zıplayabilir. Dolar/TL kuru ise karar sonrası hafif dalgalanmanın ardından yatay seyrini sürdürdü. 19 Mart benzeri bir şoka nasıl tepki vereceğini zaaten gördük, maliyetini de çok iyi biliyoruz. Yani her iki gösterge de pamuk ipliğine bağlı!

Bu arada yabancı yatırım bankalarının yıl sonu tahminlerini revize ettiğini de söylemek gerek. Hemen hepsi enflasyon beklentisinde yukarı yönlü küçük revizyonlara gitti, yine dolar kuru tahminlerini yukarı yönlü revize etti. Peki bu karar sonrasında borsaya ve TL varlıklara yabancı ilgisi artar mı, doğrudan yabancı yatırım girişinde olumlu bir hareketlenme olur mu? Cevabını Bluebay Varlık Yönetimi’nden Tim Ash versin. Ash, “Beklentinin üstünde indirim pek de zekice bir hamle olmadı. Karahan Londra’ya geldiğinde şahin bir tutum sergilerken, ardından beklentinin üstünde indirim yaptı. Çok kötü bir iletişim yöntemi ve kredibiliteye zarar veriyor” demiş.