Enflasyonla mücadelede makroekonomik veriler, para politikaları, makroihtiyatî tedbirler, maliye politikaları ne kadar önemliyse, psikolojik faktörler de bir o kadar önemlidir. Bu psikolojik etmenlerin başında ise hükûmete ve ekonomi yönetimine güven gelir. Ve o güvenin yerinde yeller esiyor artık. Çünkü ne veriler doğru ne de hedefler gerçekçi… Eğer Türkiye’de dezenflasyon sürecinde bir türlü hedefleri tutturulamıyorsa, işte bu saydığım etkenlerin hemen hepsinde veri eksikliği, siyasi vesayet ve halkın sürekli manipüle edilmesi en temel sebepler arasında yer alıyor. Bugüne kadar ne Orta Vadeli Program’da (OVP) yer alan hedefler tutturulabildi, ne enflasyon raporlarındaki beklenti aralıkları… Türkiye İstatistik Kurumu’nun (TÜİK) verileri nasıl çarpıttığını artık bilmeyen yok! Sonuç itibarıyla, tüm bu veri eksiklikleri ya da makyajlamalar, siyasî iktidarın yönlendirmeleri, para politikalarına uyumlu işlemeyen maliye politikaları, yıllardır ötelenen yapısal reformlar enflasyonla mücadelede sonuç alınmasını engelliyor. Hedefler tutmuyor ama ekonomi yönetimi şeffaf ve öz eleştirel bir tutum takınmak yerine, her revizyonun ardından bahanelere sığınmayı tercih ediyor. Bu sadece ekonomi yönetimi ya da AK Parti hükûmetlerinin yetersizliği ya da beceriksizliğiyle açıklanacak bir durum da değil. Bu bir rejim sorunu… Tüm bu olup bitenlerin ardında, Cumhurbaşkanlığı Hükûmet Sistemi (CHS) var. Yani özetle ’CHS sebep, enflasyon sonuçtur’. Türkiye gibi dünyanın en büyük 20 ekonomisinden biri olan, coğrafî konumu doğu-batı ve kuzey-güney eksenlerini kesen, 85 milyonluk bir ülkenin geleceği açısından CHS bir siyasî yönetim biçimi olarak bu ülkeye çok dar geliyor. En hayatî sonuçlarını iç ve dış siyasetle ekonomide gözlemliyoruz.

2025’TE DE HEDEFLER TUTMADI,

2026’DA TUTMAYACAK BELLİ Kİ!..

Sonuçta işte dezenflasyon sürecinde geldiğimiz nokta!.. Türkiye Cumhuriyet Merkez Bankası (TCMB), ‘Enflasyon Raporu 2025-IV’ü kamuoyuyla paylaştı. TCMB Başkanı Fatih Karahan’ın sunumundan, önümüzdeki üç yıl sonu için enflasyon ara hedeflerinin değiştirilmediğini, 2025 yıl sonu tahmin aralığının ise yukarı çekildiğini öğrendik. Karahan, 2025 için yıl sonu enflasyon ara hedeflerini yüzde 24, 2026 için yüzde 16 ve 2027 için de yüzde 9 seviyesinde bıraktıklarını açıkladı. Burada 2025 yılı için ara hedefin yüzde 24 olarak bırakılmış olması ayrıca şaşırtıcı bir durum. Tabii bu revizyonun 2026 beklentisinde herhangi bir değişikliğe neden sebep olmayacağını da açıklamak sanırım TCMB yönetimine düşer!

Rapora göre; enflasyonun yüzde 70 olasılıkla, 2025 yıl sonunda yüzde 31-33 aralığında gerçekleşeceği öngörülüyor. TCMB’nin yıl sonu enflasyon tahmini ise yüzde 32. 14 Ağustos’ta açıklanan bir önceki raporda 2025 yıl sonu için tahmin aralığı yüzde 25-29 olarak açıklanmıştı. Dikkatinizi çekmiştir, beklenti bandının alt sınırındaki değişiklik 6 puan, üst banttaki değişiklik ise 4 puan… Yani sadece revizyondaki fark bile herhangi bir ülkedeki manşet enflasyon oranlarından daha fazla!.. Ve tüm bu beklentileri belirlemek için kullanılan verilerin, TÜİK’in makyajlanmış enflasyon verilerinin üzerine temellendirildiğini de hatırlatmadan geçmeyelim. Bu verilere ne reel sektör ne de hanehalkları güveniyor. Zaten onların enflasyon beklentileriyle TCMB’nin beklentileri de yıllardır birbirinden çok farklı… Aradaki makas anormal derecede açık!

ÖNLEM ALMASI GEREKENLER

İZLEYİCİ GİBİ DAVRANIRSA!..

Karahan konuşmasında, üçüncü çeyrekte talebe ilişkin verilerin bütün olarak talep koşullarının dezenflasyonist düzeyde olduğuna işaret ettiğini, ancak son iki ayda enflasyonun TCMB tahmin aralığının üzerinde gerçekleştiğini belirtiyor. Sebep hemen her yıl olduğu gibi yine aynı; gıda enflasyonu ve hizmet enflasyonu… Tabii böyle bir açıklama yapılınca sorarlar; “Ekonomi yönetimi bu kadar zamandır tarımdaki yapısal sorunlara yönelik reformları niye gerçekleştirmedi?” diye… Ekonomi yönetiminde bahane bol ya, şöyle bir açıklama yapılmış raporda: “Rapor döneminde gıda fiyatları üzerinde kuraklık ve don gibi arz yönlü unsurların etkisi belirgin olarak hissedilmiştir”. O zaman işleri kolay olacak 2026’da da, enflasyon düşmüyorsa sebebi iklim krizidir artık! Raporun devamında da benzer bir yaklaşım hâkim, mevsimsel etkiler: “Üretici fiyat artışı ekim ayında önceki aylara kıyasla yavaşlamış, yıllık enflasyon yüzde 27 olmuştur. Son üç ayda tüketici fiyatlarındaki gelişmeler alt kalemler bazında değerlendirildiğinde, yıllık enflasyona gıda grubu artış yönünde katkı vermiş, diğer alt ana grupların katkısı ise enflasyonu düşürücü yönde olmuştur. Hizmet yıllık enflasyonu gerilemekle beraber yüksek seyretmeye devam etmiştir. Hizmet grubunda üçüncü çeyrekte okula dönüş etkisi belirgin olmuş, zamana bağlı fiyat belirleme ve geçmiş enflasyona endeksleme eğilimi yüksek olan kalemlerdeki gelişmeler öne çıkmıştır”. Eğitimdeki fiyat artışlarını da mevsime bağlamışlar. Peki ya sağlık ve konuttaki fiyat hareketleri?.. O biraz geçiştirilmiş gibi…

SONUÇLAR BUNLARSA

MÜSEBBİBİ KİM PEKİ?

Enflasyonun ana eğilimine ilişkin açıklamadaki rahatlık da pek ilginç: “Ana eğilime ilişkin olarak takip edilen göstergelerin mevsimsellikten arındırılmış çeyreklik ortalaması ikinci çeyrekteki yüzde 2.2’den üçüncü çeyrekte yüzde 2.1’e gerilemiş, son üç aylık dönemde ise yüzde 2.1 oranında yatay seyretmiştir. Altı göstergenin son üç ay ortalamasının yıllıklandırılmış eğilimin yüzde 28 seviyelerinde, tahmin performansı görece daha iyi olan medyan enflasyonun yıllıklandırılmış ana eğilimin yüzde 27 civarında seyredeceğine işaret etmesi dezenflasyon sürecinin yavaşladığını ima etmektedir. Öte yandan, tasarımı gereği daha uzun vadeye yönelik olan ve tek seferlik etkileri dışlayan trend enflasyon göstergesi, sınırlı da olsa bir gerileme eğilimi sergilemektedir”. Bakın burası önemli!.. Hiç hedeflerin tutmamasından söz edilmiyor, sadece ana eğilimdeki düşüşe işaret ediliyor. İyi de bu kadar sıkılaştırmaya karşın sonuç bu mu olacaktı? Yani düşe düşe enflasyon yüzde 32’lere mi düşecekti? Ve yine ilginç bir yaklaşım, bunun müsebbibi olarak gösterilen fiyat hareketlerinin sorumlusu kim? O da belli değil! Mesela politika faizi indirimine erken başlanmış olabilir mi? Ya da bu eğilim belirginleşmesine rağmen indirimlere devam etmenin anlamı nedir? Bu soruların cevabı yok. Tarıma yönelik teşvik ve desteklerin yanlış ya da yetersiz olması bir sebep midir? Girdi fiyatlarındaki artışlar neden oluyor? Bunların da pek bir cevabı yok!

SONBAHARDAKİ BU EĞİLİMİ

TAHMİN ETMEK GÜÇ MÜYDÜ?

TCMB, politika faizini eylül ve ekim aylarında toplamda 350 baz puan indirdi. Hiçbir uyarıyı dikkate almadı. Oysaki bu indirimlerin enflasyonu alevlendirme riski bal gibi de vardı. Hadi o olmasa bile, indirim için erken olduğu alenen ortadaydı. Ancak reel sektör krize girmek üzereydi, piyasalar kendi çıkarları için indirim baskısı yapıyordu ve tabii siyasî iktidar da… “TCMB, enflasyonun ana eğiliminin ağustos ayında yavaşladığı ve talep koşullarının dezenflasyonist düzeyde olduğu değerlendirmesiyle eylül ayında politika faiz oranını yüzde 43’ten yüzde 40.5’e indirmiştir” tespiti var ya raporda, bu ekonomi yönetiminin vizyonerliği konusunda insanı ürkütüyor! Yani bir aylık bir eğilim ve talep koşullarının uygunluğu ki, o uygunluk da çok tartışılır. Bir Fed’in ne kadar temkinli yaklaştığını, bir Avrupa Merkez Bankası’nın (AMB) kılı kırk yardığını düşündüğünüzde, TCMB’nin bu rahatlığı size de garip gelmiyor mu?

MALİYE POLİTİKALARI

BİLDİĞİNİZ GİBİ…

TCMB’nin artık ezberlediğimiz ‘politika faizine ilişkin atılacak adımlar; enflasyon gerçekleşmeleri, ana eğilimi ve beklentileri göz önünde bulundurarak ara hedeflerle uyumlu biçimde dezenflasyonun gerektirdiği sıkılığı sağlayacak şekilde belirlenecek’ cümlesini pas geçiyorum. Bir de şu maliye politikalarının para politikasına ne kadar uyum sağladığına bakalım: “2025 yılının ilk dokuz ayında, merkezî yönetim bütçesi 1217.3 milyar TL bütçe açığı ve 445.1 milyar TL faiz dışı fazla kaydetmiştir. 2025 yılının ilk dokuz ayında, bir önceki yılın aynı dönemine göre gelirler yüzde 48 oranında, harcamalar ise yüzde 42.8 oranında artış göstermiştir. 2025 Eylül ayı itibarıyla, 12 ay birikimli bütçe açığı/GSYH oranının yüzde 4 olarak gerçekleştiği tahmin edilmektedir. 2025 yıl sonu için OVP gerçekleşme tahmini yüzde 3.6’dır. Hazine nakit dengesi 359.9 milyar TL açık vermiştir. Böylelikle yılın ilk dokuz ayında 1 trilyon 638 milyar TL nakit açığı kaydedilmiştir. Eylül ayı itibarıyla 12 ay birikimli nakit açığın milli gelire oranının yüzde 3.9 olarak gerçekleştiği tahmin edilmektedir”. Sanırım yorum yapmaya bile gerek yok!

KÜRESEL EMTİA FİYATLARINDAKİ ARTIŞ

DEZENFLASYONU OLUMSUZ ETKİLEYECEK

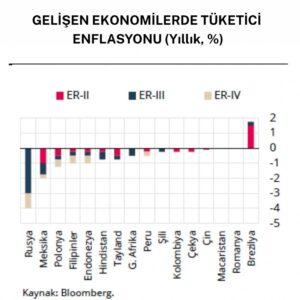

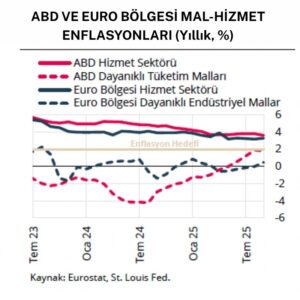

Herhalde TCMB Enflasyon Raporları’nda en zor olanı küresel eğilimleri vermek… Zira Türkiye öyle fena negatif ayrışıyor ki, nasıl bir bahane ararsanız arayın boşuna!.. Rapordan bir tespitle devam edeyim: “ABD ve Euro Bölgesi’nde, hizmet enflasyonu hedef üzerindeki yatay seyrini sürdürürken, tarife uygulamalarının da etkisiyle mal enflasyonunda da artış eğilimi görülmektedir. Euro Bölgesi’nde yüzde 2.2, ABD’de ise yüzde 3 ile hedefin üzerinde seyreden manşet enflasyon, birçok gelişmiş ülkede de yüzde 2 hedefinin üzerinde kalmaya devam etmiştir. Küresel ticarette artan korumacılık eğilimleri ve enerji fiyatlarındaki dalgalanmalar gelişen ekonomilerde enflasyon görünümünü farklı şekilde etkilerken, gerek enflasyonun yönü gerekse hedefe göre konumunda ülkeler arası belirgin farklılıklar gözlenmektedir”. Bir kısa hatırlatma yapayım ve artık uzatmayayım. ABD’nin gümrük tarifelerinin Türkiye için bir avantaj olduğunu tespit etmek tamam da buradan yola çıkıp ihracatta peri masalları yazılıyordu ya, yok öyle bir şey! Tersine emtia fiyatlarında yaşanacak artışlar sebebiyle, Türkiye ekonomisi de olumsuz etkilenecek ve bu fiyat artışları da dezenflasyon sürecini biraz daha kırılgan hale getirecek.

Her yılın sonunda hedeflerin şaştığını, çok ciddi revizyonlar yapıldığını, sıkılaştırmanın bedelini sadece reel sektör ve halkın ödediğini, para politikalarının ezbere neoliberal politikalar olduğunu, maliye politikalarının para politikalarını yeterince desteklemediğini görüyoruz. Şimdi gelecek yıl için masallar anlatmaya başladılar. Emin olun, bu rejim yerinde durduğu sürece ne enflasyonda hedeflere ulaşılır ne dış açık toparlanır ne de bütçe disiplini sağlanır. Peki ya yapısal reformlar?.. O hiç mümkün değil! Ama yol yaptılar, ama ekonomiyi bir tek onlar bilirler… Kötü bir şaka gibiler!