2025 yılının başından bu yana, ABD Başkanı Donald Trump’ın gümrük tarifelerini artırma yönündeki hamleleri ve agresif açıklamaları sebebiyle, küresel ticaret ikliminin bozulacağı beklentisi zirve yapmıştı. Tek mesele gümrük tarifeleri değildi, Washington’dan gelen hemen her açıklama küresel ekonominin ve küresel siyasetin öngörülemezliğini körükler nitelikteydi. Rusya-Ukrayna savaşı, İsrail’in Gazze operasyonu, Suriye’de rejim değişikliği, iki nükleer güç olan Hindistan ile Pakistan arasındaki sınır çatışmaları ve son olarak Tayland-Kamboçya arasındaki kısa süreli sınır çatışmaları… Görünen o ki, bu yıl daha pek çok sıcak çatışma göreceğiz. Bu çatışmaların tedarik zincirlerinde kırılma yaratması ihtimali de çok yüksek.

Küresel enflasyona ilişkin veriler ise karışık… Küresel ortalama enflasyon bir miktar arttı, çekirdek enflasyon önemli ölçüde geriledi ve şu anda yüzde 2’nin altına indi. Euro Bölgesi de dahil olmak üzere, birçok ekonomide beklenenden daha düşük rakamlar görülüyor. ABD’de ise enflasyon yükseldi, bazı ithalata duyarlı kategorilerde gümrük vergileri ve doların zayıflamasının, tüketici fiyatlarına yansıdığına dair ilk işaretler görüldü ve üreticiler için ara mal maliyetleri arttı. Yani enflasyon hâlâ küresel ekonomi açısından bir sorun olmaktan çıkmış değil. Olası herhangi bir krizin enflasyonu tetikleme ihtimali güçlü.

KAMU BORÇLARI VE

MALÎ KIRILGANLIKLAR

Malî kırılganlıklar bir başka mesele… Bu kırılganlıklar daha belirgin hale gelebilir ve bu durum finansal piyasalara yansıyarak reel ekonomiye de sıçrayabilir. Brezilya, Fransa ve ABD dahil olmak üzere pek çok ekonominin, tarihsel olarak yüksek kamu borcu seviyeleri karşısında büyük malî açıklar vermesi öngörülüyor. Kamu borçlarında bir azalma olması beklenmiyor, tersine borç hacmindeki artış oranı yükselebilir. Kamu borcunun sürdürülebilirliğinin güvence altına alınması, kritik harcama ihtiyaçlarının karşılanması sırasında bile çok önemli… Ancak bu belirsizlikler ve zorluklarla dolu süreçte, böyle bir toparlanma olması neredeyse imkânsız!

MERKEZ BANKALARININ İŞİ

HER ZAMANKİNDEN ZOR

Merkez bankalarının yöneticilerinin işi çok zor. Uzun süreli ticaret gerilimleri ve değişen gümrük tarifeleri ortamında, fiyat ve finansal istikrarı korumak için para politikalarını ülkeye özgü koşullara göre dikkatlice ayarlamaları gerekiyor. Ticaret ortaklarına gümrük tarifeleri uygulayan ülkelerde (gümrük tarifelerini başlatan veya misilleme yapan), bu eylemler arz şokları oluşturuyor. Bu nedenle, bu ülkelerdeki merkez bankaları, reel sektörü korumakla beklenen tek seferlik fiyat artışının kalıcı olarak yüksek enflasyona dönüşmesini önlemek arasında bıçak sırtı bir denge kurmak zorunda… Büyük olasılıkla Türkiye Cumhuriyet Merkez Bankası (TCMB) bu sorunla pek yakında yüzleşecek. Sonucun olumlu olma ihtimali de yok!

Bu koşullarda merkez bankalarının hata yapma riskleri var, zira bu kadar belirsizlik içinde doğru kararı vermek hiç de kolay değil. Hele ki enflasyon alevlenme riski taşıyorsa… Para politikasının daha da gevşetilmesi, enflasyon ve enflasyon beklentilerinin kararlı bir şekilde hedefe geri döndüğüne dair ikna edici kanıtların bulunmasına bağlı. Şimdilik bu netlik yok. Buna karşılık, gümrük vergisi uygulamayan ülkeler talep şokuyla karşı karşıya… Bu durumda o ülkelerin merkez bankaları politika faiz oranını kademeli olarak düşürebilir.

İKLİM KRİZİNİN ETKİLERİ

BU HESAPTA YER ALMIYOR

Yani hangi pencereden bakarsanız bakın manzara parlak değil. Ve hesaba katılmayan, özellikle gıda, enerji ve lojistik maliyetlerini artıracak küresel bir sorun daha var. İklim krizi ve hava anomalileri… Bunun tarımsal faaliyetlerdeki etkisi kuraklık, susuzluk sebebiyle rekoltenin ciddi oranda düşmesi olacak gibi görünüyor. Bu da küresel gıda fiyatlarının öngörülemez ölçüde artışına neden olabilir. Yine hava anomalileri sebebiyle elektrik kullanımında ve lojistik sektöründe maliyetler artabileceği gibi geçici tedarik sıkıntıları da yaşanabilir.

İşin açıkçası en kötüsünü görmedik, beklentllere göre de gidişat bir felaket değil, ancak her şey pamuk ipliğine bağlı hâlâ… Bu durumun özetini IMF tahminlerinde görmek mümkün. Yukarı yönlü büyüme revizyonlarına bakıp hemen rahatlamamak gerek, zira yukarıda sıraladığım herhangi bir riskin gerçeğe dönüşmesi, bir sonraki tahminlerde aşağı yönlü revizyonlara sebep olacaktır.

IMF’TEN BÜYÜME TAHMİNLERİNDE

YUKARI YÖNLÜ REVİZYONLAR

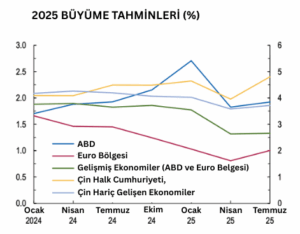

IMF’in yayımladığı ‘Dünya Ekonomik Görünüm Raporu Temmuz 2025’in başlığı ‘Küresel Ekonomi: Süregelen Belirsizlik Ortamında Zayıf Dayanıklılık’tı (World Economic Outlouk ‘Global Economy: Tenuous Resilience amid Persistent Uncertainty). Raporda, küresel ekonomik büyümenin 2025’te yüzde 3 ve 2026’da 3.1 olması bekleniyor. Dünya ekonomisinin bu yıla ilişkin büyüme tahmini, nisan ayında yayımlanan rapordaki tahminlere kıyasla 0.2 puan daha yüksek, 2026 tahmini de 0.1 puan yukarı yönlü… IMF’in nisan ayında yayımlanan tahminlerinde, dünya ekonomisinin bu yıl yüzde 2.8, gelecek yıl yüzde 3 büyümesi öngörülmüştü. Raporda, büyüme tahminlerindeki yükselişin; yüksek gümrük vergileri beklentisiyle tahmin edilenden daha güçlü şekilde öne çekilen talepleri, nisan ayında açıklanandan daha düşük ortalama tarife oranlarını, ABD Dolarının zayıflamasının da etkisiyle finansal koşullardaki iyileşmeyi ve bazı büyük ekonomilerdeki malî genişlemeyi yansıttığı belirtilliyor.

Tahminlere göre, küresel manşet enflasyon 2025’te yüzde 4.2’ye, 2026’da yüzde 3.6’ya gerileyecek. Bu seyir nisan ayındaki tahminle benzer doğrultuda… Raporda, enflasyonun ABD’de hedefin üzerinde kalmaya devam edeceği, diğer büyük ekonomilerde ise daha ılımlı seyredeceği öngörülüyor. Tabii herhangi bir sebeple şok yaşanmazsa… Sebeplerin ber bölümünü saydım ve hepsi bu değil!

BİRAZ İYİMSERLİK DE VAR

BELİRSİZLİĞE VURGU DA…

Ekonomik görünüme yönelik risklerin aşağı yönlü olduğu belirtilen raporda, efektif tarife oranlarındaki artışın daha zayıf büyümeye yol açabileceğine ilişkin bir uyarı da yer alıyor. Raporda, yüksek düzeydeki belirsizliğin, ekonomik faaliyet üzerinde daha fazla baskı oluşturmaya başlayabileceği de vurgulanıyor. Jeopolitik gerilimlerin küresel tedarik zincirlerini sekteye uğratabileceği ve emtia fiyatlarını yukarı çekebileceği uyarısında bulunulan raporda, daha büyük bütçe açıkları veya artan riskten kaçınma eğiliminin uzun vadeli faiz oranlarını yükseltebileceği ve küresel finansal koşulları sıkılaştırabileceği saptaması da var. Raporda, olumlu senaryoda, ticaret müzakerelerinin öngörülebilir bir çerçeveye ulaşması ve tarifelerde düşüş sağlanması halinde, küresel büyümenin ivme kazanabileceği beklentisi de yer alıyor.

ABD ekonomisine ilişkin büyüme beklentisi 2025 yılı için yüzde 1.8’den 1.9’a çıkarılmış, ülke ekonomisinin gelecek yıla ilişkin büyüme tahmini ise 1.7’den yüzde 2’ye yükseltilmiş.

Raporda, Euro Bölgesi ekonomisine ilişkin büyüme tahmininin bu yıl için yüzde 0.8’den yüzde 1’e çıkarıldığı, 2026 yılı için ise 1.2 olarak korunduğu belirtiliyor. Euro Bölgesinin en büyük ekonomisi olan Almanya’nın büyüme tahmini bu yıl için yüzde 0’dan 01’e çıkarılırken, 2026 yılı için 0.9 olarak sabit tutulmuş. Fransa ekonomisine ilişkin büyüme beklentisi ise bu yıl için yüzde 0.6, gelecek yıl için yüzde 1. IMF raporunda, Birleşik Krallık ekonomisinin büyüme beklentisi bu yıl için yüzde 1.1’den 1.2’ye yükseltilirken, gelecek yıl için bu oran yüzde 1.4’te tutulmuş. Japonya ekonomisinin büyüme tahmini de bu yıl için yüzde 0.6’dan 0.7’ye çıkarılmış, gelecek yıl için yüzde 0.6’dan 0.5’e indirilmiş. Gelişmiş ekonomiler için büyüme beklentileri böyle…

TÜRKİYE, GELİŞEN EKONOMİLER

ORTALAMASININ GERİSİNDE KALIYOR

Raporda, yükselen piyasalar ve gelişmekte olan ülke ekonomileri grubunda Çin ekonomisine ilişkin büyüme beklentisinin bu yıl için yüzde 4’ten 4.8’e ve gelecek yıl için yüzde 4’ten 4.2’ye çıkarıldığı belirtiliyor. Hindistan ekonomisinin bu yıla ilişkin büyüme tahmininin yüzde 6,2’den 6,4’e ve gelecek yıl için yüzde 6.3’ten 6.4’e çıkarıldığı aktarılan raporda, Rusya ekonomisine ilişkin büyüme tahmini ise bu yıl için yüzde 1.5’ten 0.9’a aşağı yönlü revize edilmiş, ancak gelecek yıl için yüzde 0.9’dan yüzde 1’e çıkarılmış.

Gelelim Türkiye’ye… Türkiye ekonomisinin bu yıl ve gelecek yıla ilişkin büyüme tahminlerinde yukarı yönlü revizyon var. Raporda, Türkiye ekonomisinin bu yıl yüzde 3, gelecek yıl 3.3 büyümesi öngörülüyor. IMF, nisan ayındaki raporunda, Türkiye ekonomisinin bu yıl yüzde 2.7, gelecek yıl 3.2 büyümesini tahmin etmişti. Gelişmekte olan ve gelişen ekonomilerde büyümenin 2025 yılında yüzde 4.1 ve 2026 yılında yüzde 4 olacağı beklentisi dikkate alındığında, büyümede Türkiye’nin negatif ayrıştığı dikkat çekiyor.